Индивидуальные предприниматели и организации на упрощенной системе налогообложения "Доходы" могут законно снизить налоговую нагрузку за счет страховых взносов. Рассмотрим механизм уменьшения налога УСН 6% на сумму уплаченных взносов.

Содержание

Правовая основа уменьшения налога

- Статья 346.21 НК РФ разрешает уменьшать авансовые платежи и налог УСН

- Возможность снижения налога до 50% для ИП без сотрудников

- Ограничение в 50% для ИП и организаций с наемными работниками

Какие взносы учитываются для уменьшения

| Вид взносов | Учитывается для уменьшения |

| Фиксированные взносы ИП за себя | Да |

| 1% с доходов свыше 300 тыс. руб. | Да |

| Взносы за сотрудников | Да |

| Добровольные взносы | Нет |

Порядок уменьшения налога

Для ИП без работников

- Рассчитайте сумму налога УСН 6%

- Определите общую сумму уплаченных страховых взносов

- Уменьшите налог на всю сумму взносов (но не более чем на 50%)

Для ИП и организаций с сотрудниками

- Налог можно уменьшить не более чем на 50%

- Учитываются взносы за сотрудников и фиксированные платежи ИП

- Важен период уплаты взносов

Пример расчета

| Показатель | Сумма (руб.) |

| Доход за квартал | 500 000 |

| Налог УСН 6% | 30 000 |

| Уплаченные взносы | 20 000 |

| Налог к уплате | 10 000 |

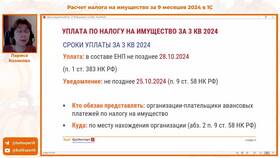

Сроки уплаты взносов для уменьшения налога

- Взносы должны быть перечислены в том же периоде

- Для авансовых платежей - до 25 числа следующего месяца

- Для годового налога - до 31 декабря отчетного года

Особенности для разных периодов

Квартальные авансовые платежи

- Можно уменьшать каждый авансовый платеж

- Учитываются взносы, уплаченные в текущем квартале

Годовой налог

- Учитываются все взносы, уплаченные в течение года

- Возможен перерасчет, если взносы превысили авансовые платежи

Частые ошибки

- Попытка уменьшить налог на взносы будущих периодов

- Неучет ограничения в 50% для работодателей

- Неправильное распределение взносов по периодам

- Учет взносов, не предусмотренных НК РФ

Дополнительные возможности

- Уменьшение налога на больничные за счет ФСС

- Учет торгового сбора (для Москвы)

- Оптимизация сроков уплаты взносов

Документальное подтверждение

- Платежные поручения об уплате взносов

- Книга учета доходов и расходов

- Расчетные ведомости по страховым взносам

- Декларация по УСН