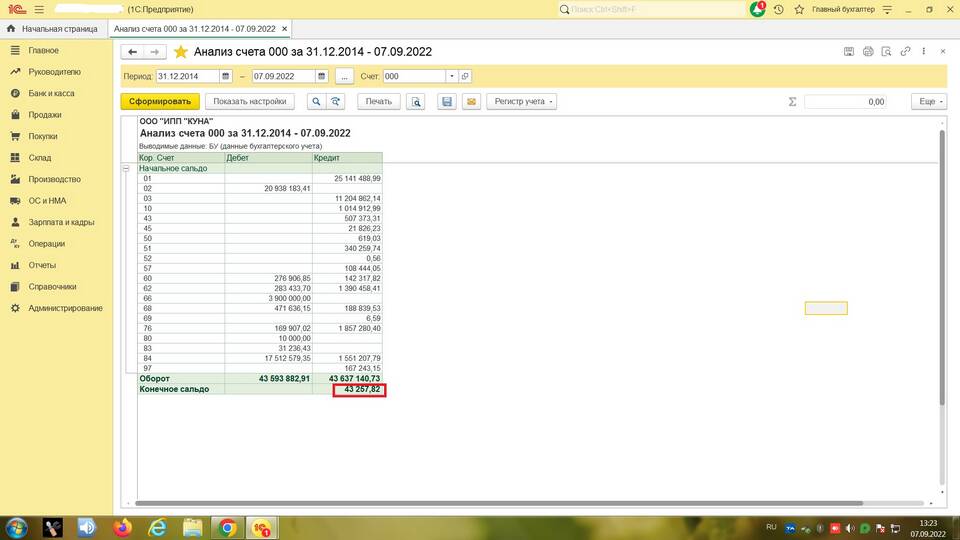

Конечное дебетовое сальдо отражает сумму активов или расходов на конец отчетного периода. Рассмотрим методику расчета для различных типов счетов бухгалтерского учета.

Содержание

Основные понятия

| Термин | Определение |

| Дебетовое сальдо | Превышение дебетовых оборотов над кредитовыми |

| Активные счета | Счета, имеющие только дебетовое сальдо |

| Активно-пассивные счета | Счета, которые могут иметь оба типа сальдо |

Формула расчета

Конечное дебетовое сальдо = Начальное дебетовое сальдо + Обороты по дебету - Обороты по кредиту

Для активных счетов

Ск = Сн + Од - Ок

- Ск - сальдо конечное

- Сн - сальдо начальное

- Од - оборот по дебету

- Ок - оборот по кредиту

Пошаговый алгоритм расчета

- Определите начальное дебетовое сальдо

- Просуммируйте все дебетовые обороты за период

- Просуммируйте все кредитовые обороты за период

- Примените формулу расчета

- Если результат положительный - это дебетовое сальдо

Пример расчета

| Показатель | Сумма (руб.) |

| Сальдо начальное | 50 000 |

| Оборот по дебету | 120 000 |

| Оборот по кредиту | 90 000 |

| Сальдо конечное | 50 000 + 120 000 - 90 000 = 80 000 |

Особенности для разных типов счетов

| Тип счета | Особенности расчета |

| Активные (01, 10, 50, 51) | Всегда дебетовое или нулевое сальдо |

| Пассивные (02, 66, 70) | Не могут иметь дебетового сальдо |

| Активно-пассивные (60, 62, 76) | Зависит от конкретных оборотов |

Практическое применение

- Составление оборотно-сальдовой ведомости

- Формирование бухгалтерского баланса

- Анализ финансового состояния предприятия

- Контроль за движением активов

Ошибки при расчете

- Неправильное определение начального сальдо

- Неучтенные операции в оборотах

- Путаница между дебетом и кредитом

- Игнорирование типа счета

Заключение

Правильный расчет конечного дебетового сальдо требует внимательного учета всех операций и понимания природы бухгалтерских счетов. Регулярная проверка расчетов помогает избежать ошибок в финансовой отчетности и обеспечивает достоверность учетных данных.