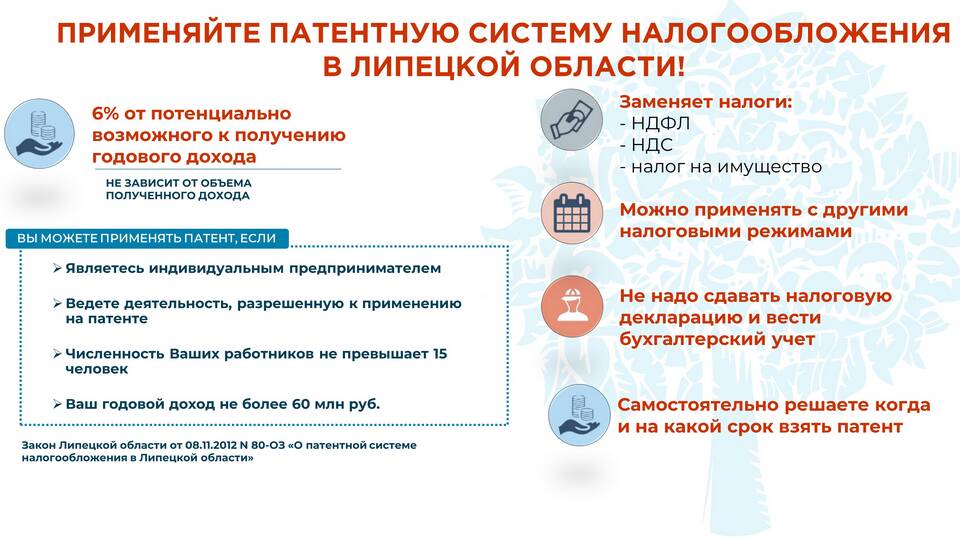

Патентная система налогообложения (ПСН) — это специальный налоговый режим для индивидуальных предпринимателей, заменяющий уплату основных налогов единым фиксированным платежом. Рассмотрим особенности, преимущества и условия применения ПСН в 2025 году.

Содержание

Основные характеристики патентной системы

| Критерий | Описание |

| Налоговая ставка | 6% от потенциально возможного дохода |

| Налоговая база | Устанавливается региональными законами |

| Срок действия | От 1 до 12 месяцев |

| Отчетность | Нет, кроме учета доходов в книге |

Кто может применять патент в 2025 году

- Индивидуальные предприниматели

- Среднесписочная численность работников не превышает 15 человек

- Годовой доход не более 60 млн рублей

- Осуществляющие деятельность из утвержденного перечня

Виды деятельности для патента

- Бытовые услуги (ремонт, пошив, химчистка)

- Ремонт и техобслуживание транспорта

- Пассажирские и грузовые перевозки

- Образовательные услуги

- Общественное питание (до 50 мест)

Как рассчитать стоимость патента

| Фактор | Влияние на расчет |

| Вид деятельности | Определяет базовую доходность |

| Регион работы | Устанавливает корректирующий коэффициент |

| Количество работников | Может увеличивать стоимость |

| Срок действия | Пропорционально влияет на сумму |

Формула расчета

Стоимость патента = (Потенциальный доход × 6%) × (Количество месяцев / 12)

Порядок получения патента

- Подача заявления в ИФНС за 10 дней до начала применения ПСН

- Оплата патента (1/3 суммы в первые 90 дней, остальное до окончания срока)

- Ведение книги учета доходов

- Продление при необходимости

Преимущества патентной системы

- Фиксированная сумма налога

- Отсутствие деклараций

- Возможность выбора срока действия

- Освобождение от НДФЛ, НДС (кроме импорта) и налога на имущество

Ограничения и недостатки

| Ограничение | Описание |

| Лимит доходов | 60 млн руб. в год |

| Нет вычета расходов | Налог рассчитывается от потенциального дохода |

| Региональные различия | Стоимость патента сильно варьируется |

Изменения в 2025 году

- Расширен перечень видов деятельности для ПСН

- Увеличен лимит по численности работников с 10 до 15 человек

- Упрощена процедура продления патента

- Введена возможность электронной подачи заявления

Патентная система налогообложения остается выгодным вариантом для ИП, оказывающих услуги населению или работающих в сфере мелкого производства. Перед выбором ПСН рекомендуется рассчитать потенциальную налоговую нагрузку и сравнить с другими режимами.