Сальдо и оборотная ведомость - это ключевые понятия бухгалтерского учета, отражающие движение средств и состояние расчетов предприятия за определенный период времени.

Содержание

Определение сальдо

Сальдо - это разница между суммами по дебету и кредиту счетов бухгалтерского учета на конкретную дату. Оно показывает остаток средств или состояние расчетов.

Виды сальдо

| Тип сальдо | Описание |

| Дебетовое | Когда сумма по дебету превышает кредит |

| Кредитовое | Когда сумма по кредиту превышает дебет |

| Нулевое | Когда дебет и кредит равны |

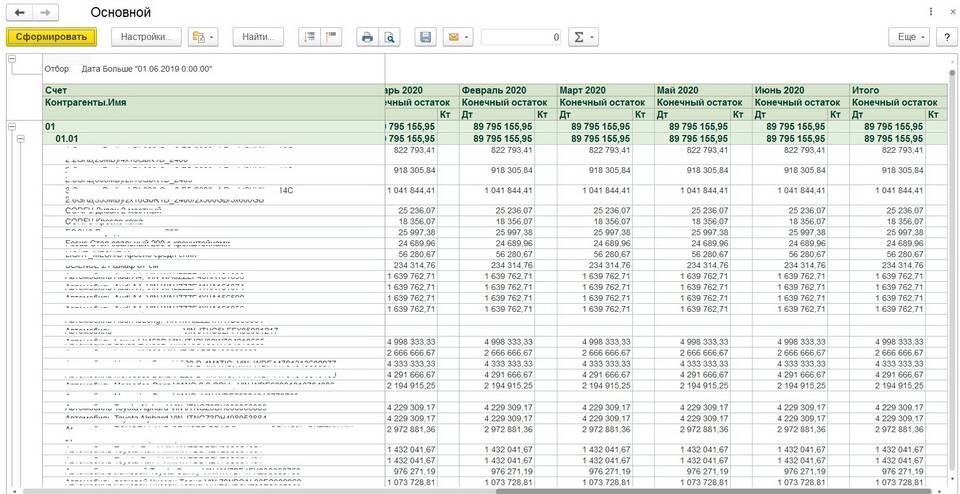

Оборотная ведомость

Оборотная ведомость - это бухгалтерский документ, который систематизирует данные о движении средств по счетам за отчетный период.

Структура оборотной ведомости

- Наименование счетов

- Сальдо на начало периода

- Обороты по дебету и кредиту

- Сальдо на конец периода

Виды оборотных ведомостей

- По синтетическим счетам

- По аналитическим счетам

- Шахматная ведомость

Пример оборотной ведомости

| Счет | Сальдо нач. | Обороты | Сальдо кон. |

| 51 (Расчетный счет) | 100 000 Д | 200 000/150 000 | 150 000 Д |

| 60 (Поставщики) | 50 000 К | 80 000/100 000 | 70 000 К |

Значение оборотной ведомости

Оборотная ведомость выполняет важные функции:

- Контроль правильности ведения учета

- Выявление ошибок в корреспонденции счетов

- Подготовка данных для отчетности

- Анализ финансового состояния предприятия

Как формируется сальдо в ведомости

- Определяется начальное сальдо по каждому счету

- Рассчитываются обороты за период

- Выводится конечное сальдо

- Проверяется равенство итогов

Проверочные равенства

| Показатель | Условие |

| Сальдо на начало | Дебетовое = Кредитовому |

| Обороты | Дебетовые = Кредитовым |

| Сальдо на конец | Дебетовое = Кредитовому |

Сальдо и оборотная ведомость являются важными инструментами бухгалтерского учета, позволяющими систематизировать информацию о финансово-хозяйственной деятельности организации и контролировать ее финансовое состояние.