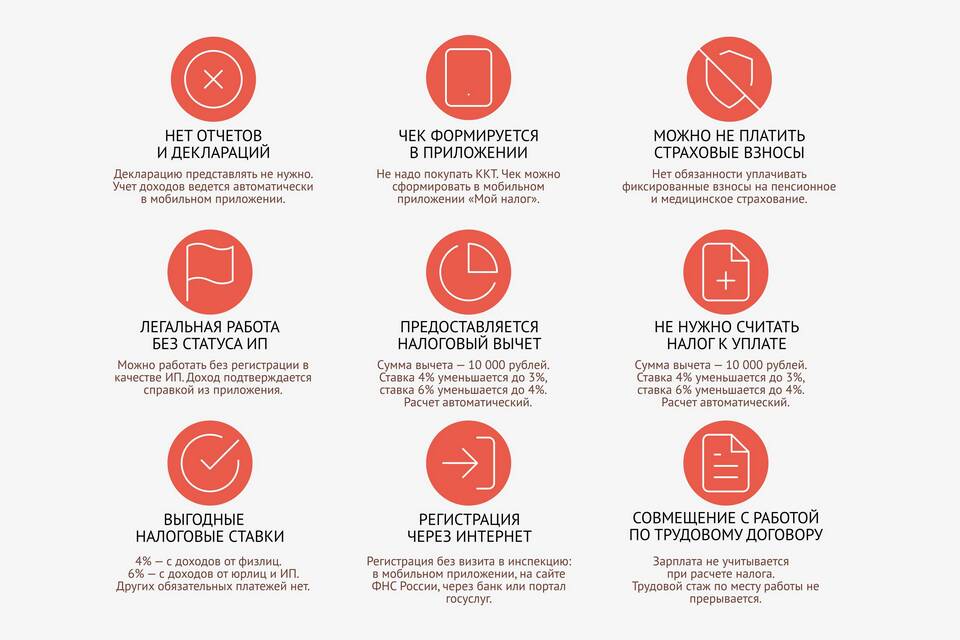

Предварительный налог самозанятого - это авансовый платеж по профессиональному налогу, который рассчитывается налоговой службой на основе предполагаемого дохода самозанятого гражданина. Этот платеж вносится до окончания налогового периода.

Содержание

Определение предварительного налога

Как работает система предварительных платежей

| Этап | Описание |

| Расчет налога | Налоговая рассчитывает сумму на основе предыдущих доходов |

| Уведомление | Самозанятый получает извещение о сумме платежа |

| Оплата | Производится в установленные сроки |

| Корректировка | По итогам года производится перерасчет |

Кто должен платить предварительный налог

- Самозанятые, зарегистрированные более 6 месяцев

- Граждане с доходом выше установленного лимита

- Лица, не подавшие заявление об отказе от авансовых платежей

Как рассчитывается предварительный налог

- Налоговая анализирует доходы за предыдущие периоды

- Применяет стандартную ставку 4% или 6%

- Учитывает сезонность деятельности (если есть данные)

- Рассылает уведомления с суммой платежа

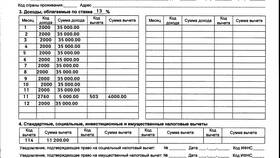

Ставки предварительного налога

| Тип дохода | Ставка |

| От физических лиц | 4% от предполагаемого дохода |

| От юридических лиц и ИП | 6% от предполагаемого дохода |

Важная информация

Самозанятый может отказаться от предварительных платежей, подав соответствующее заявление в налоговую. В этом случае налог будет уплачиваться только по факту полученного дохода.

Что делать при получении уведомления

- Проверить правильность расчетов

- Оплатить в установленные сроки

- Сохранить подтверждение оплаты

- При ошибке - обратиться в налоговую для перерасчета

Последствия неуплаты предварительного налога

- Начисление пени за просрочку

- Возможность блокировки счета

- Ограничение на подачу заявления об отказе от авансов

- Повышенное внимание налоговых органов

Как уменьшить предварительные платежи

- Подать заявление об отказе от авансовых платежей

- Предоставить данные о снижении доходов

- Указать на сезонный характер деятельности

- Регулярно подавать корректирующие сведения

Перерасчет по итогам года

- Если уплачено больше - сумма засчитывается в счет будущих платежей

- Если уплачено меньше - доплата производится до 30 апреля

- Разница менее 10% обычно не требует корректировки