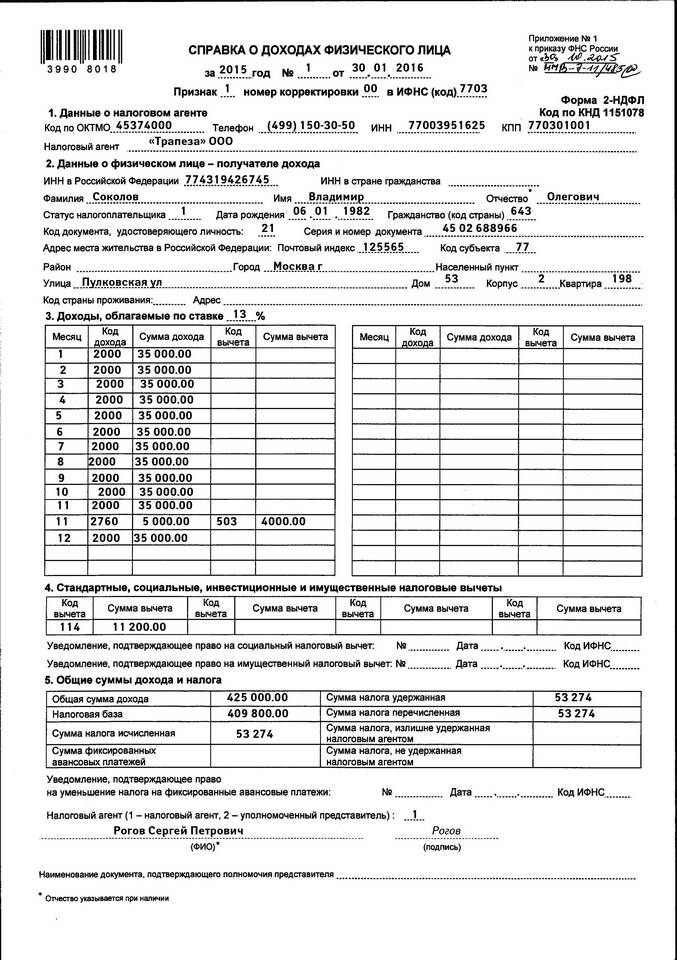

8-НДФЛ — это форма налоговой отчетности, которую заполняют налоговые агенты (обычно работодатели) при невозможности удержать налог на доходы физических лиц (НДФЛ) с выплаченных доходов.

Содержание

Основные сведения о форме 8-НДФЛ

- Назначение - информирование налоговой о неудержанном НДФЛ

- Кто сдает - налоговые агенты (организации и ИП)

- Срок сдачи - не позднее 1 марта года, следующего за отчетным

- Форма - утверждена Приказом ФНС России

Когда подается форма 8-НДФЛ

| Ситуация | Пример |

| Невозможность удержать налог | Выплата дохода в натуральной форме |

| Отсутствие доступа к деньгам получателя | Увольнение сотрудника с долгом по налогу |

| Доходы нерезидентов | Выплаты иностранным работникам |

Чем отличается 8-НДФЛ от 6-НДФЛ

Основные различия:

- 6-НДФЛ - общая отчетность по всем выплатам

- 8-НДФЛ - только о неудержанных налогах

- 6-НДФЛ сдается ежеквартально

- 8-НДФЛ - только по итогам года

- Разный состав информации в формах

Как заполнять форму 8-НДФЛ

- Указываются все неудержанные суммы НДФЛ

- Приводятся данные о получателях доходов

- Указываются виды доходов и даты выплат

- Рассчитываются суммы неудержанного налога

- Подписывается руководителем организации

Ответственность за непредставление

Последствия нарушения сроков сдачи:

- Штраф 1000 руб за каждый полный/неполный месяц просрочки

- Блокировка расчетного счета при длительной просрочке

- Административная ответственность должностных лиц

- Возможность внеплановой налоговой проверки

Форма 8-НДФЛ является важным элементом налогового контроля и позволяет налоговым органам отслеживать случаи, когда налоговые агенты не смогли выполнить свои обязательства по удержанию НДФЛ. Правильное и своевременное заполнение этой формы помогает избежать штрафных санкций.