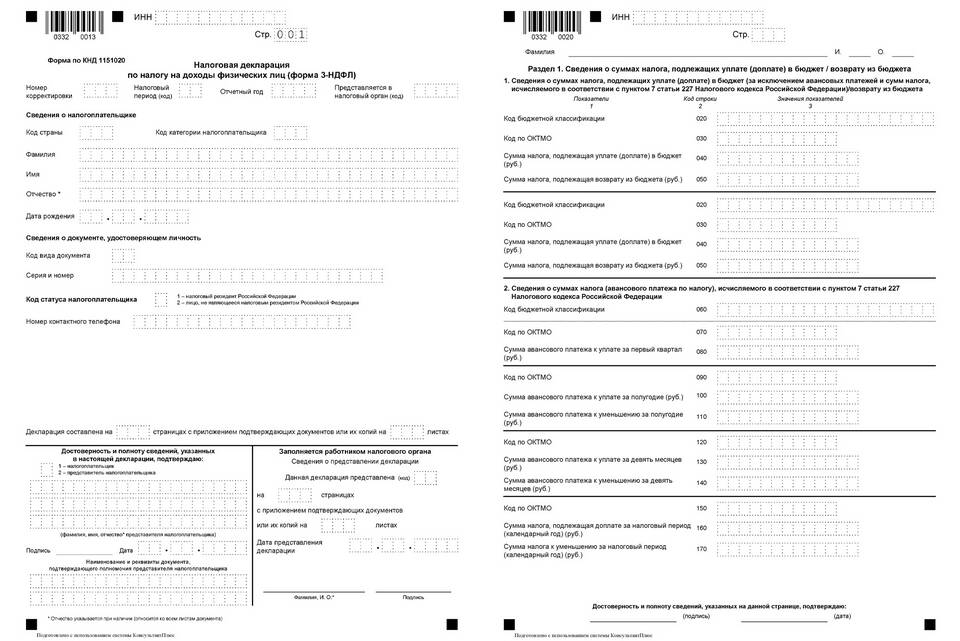

Декларация по налогу на прибыль организаций состоит из нескольких ключевых разделов, отражающих финансово-хозяйственную деятельность предприятия и расчет налоговых обязательств.

Содержание

Основные компоненты декларации по налогу на прибыль

Структура декларации по налогу на прибыль

| Титульный лист | Содержит общие сведения о налогоплательщике |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Приложения | Детализированные расчеты и пояснения |

Основные элементы расчета налога

- Доходы от реализации

- Внереализационные доходы

- Расходы, уменьшающие налоговую базу

- Перенос убытков на будущее

- Налоговые льготы и вычеты

Как формируется налоговая база

- Определение всех доходов за отчетный период

- Вычет документально подтвержденных расходов

- Корректировка базы на сумму убытков прошлых лет

- Применение налоговых льгот (при наличии)

- Расчет итоговой суммы налога

Виды доходов в декларации

| Доходы от реализации | Выручка от продажи товаров, работ, услуг |

| Внереализационные доходы | Проценты, дивиденды, курсовые разницы |

| Иные доходы | Безвозмездно полученное имущество, излишки |

Какие расходы учитываются

- Материальные расходы

- Расходы на оплату труда

- Амортизационные отчисления

- Прочие производственные расходы

- Внереализационные расходы

Особые случаи при заполнении

| Обособленные подразделения | Необходимость распределения прибыли |

| Налоговые агенты | Отражение удержанных налогов |

| Льготные режимы | Особые условия расчета налога |