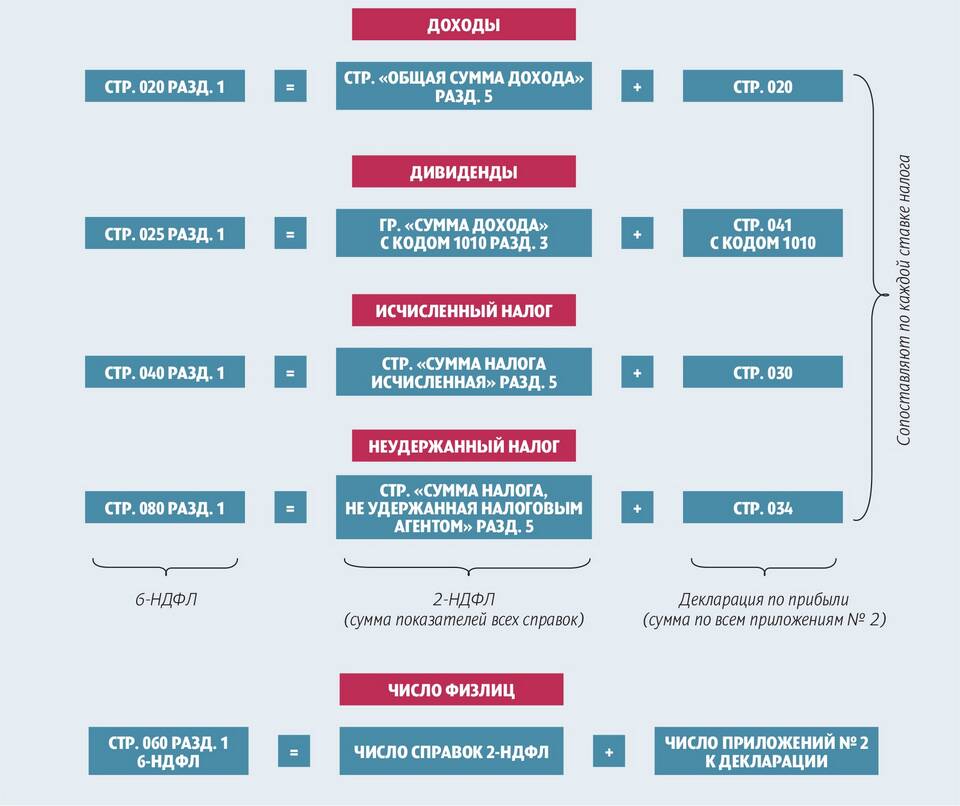

Код 1010 в справке 2-НДФЛ обозначает доходы, полученные в виде дивидендов от долевого участия в российских организациях. Этот код используется налоговыми агентами при заполнении справки для отражения соответствующих выплат.

Содержание

Основные характеристики кода 1010

- Применяется только для дивидендов от российских компаний

- Относится к доходам, облагаемым по ставке 13% (для резидентов)

- Указывается в разделе 3 справки 2-НДФЛ

- Требует заполнения соответствующих полей о сумме и налоге

Когда применяется код 1010

| Ситуация | Применение кода |

| Выплата дивидендов акционерам | Да |

| Выплата участникам ООО | Да |

| Дивиденды от иностранных компаний | Нет (используется другой код) |

Как отражается код 1010 в 2-НДФЛ

- В разделе 3 указывается код дохода 1010

- Указывается сумма начисленных дивидендов

- Фиксируется сумма удержанного налога

- При необходимости заполняются коды вычетов

Налогообложение дивидендов

- Для налоговых резидентов РФ - 13%

- Для нерезидентов - 15%

- Налог удерживается у источника выплаты

- Срок перечисления налога - не позднее следующего дня после выплаты

Отличие кода 1010 от других кодов

| Код | Тип дохода |

| 1010 | Дивиденды от российских организаций |

| 1011 | Дивиденды от иностранных организаций |

| 2000 | Заработная плата |

Важные нюансы

- Код 1010 не применяется для процентов по вкладам

- Дивиденды не облагаются страховыми взносами

- Налоговая база рассчитывается отдельно от других доходов

- Возможность уменьшения налога при определенных условиях

Правильное указание кода 1010 в справке 2-НДФЛ важно для корректного отражения налоговых обязательств получателя дивидендов и соблюдения требований налогового законодательства Российской Федерации.